Chaque mois, une part de votre salaire part financer la pension de quelqu’un d’autre. Pas d’épargne à votre nom, pas de capital qui fructifie : juste un transfert, immédiat, entre ceux qui travaillent et ceux qui sont à la retraite. En 1990, ce système reposait sur 2,6 actifs par retraité. Aujourd’hui, on en compte à peine 1,67. Demain, ce ratio va continuer de se réduire. La question n’est plus de savoir si le modèle est juste sur le papier ; elle est de savoir si les générations futures honoreront, elles aussi, ce pacte silencieux que vous respectez sans vraiment l’avoir choisi.

Ce que signifie vraiment « retraite par répartition »

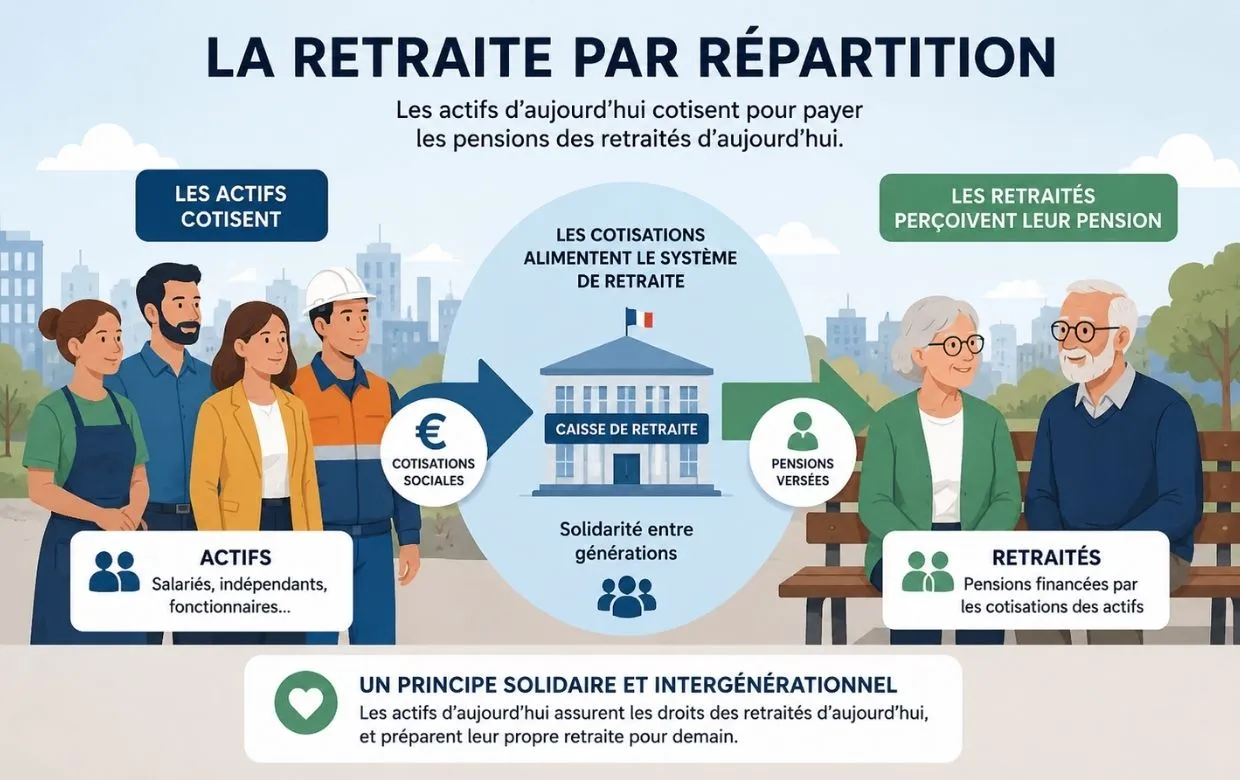

La retraite par répartition repose sur un principe simple : les cotisations des actifs d’aujourd’hui financent directement les pensions des retraités d’aujourd’hui. Aucune épargne individuelle n’est constituée, aucun capital ne s’accumule en votre nom. Vous payez pour ceux qui vous ont précédé, dans l’espoir que ceux qui vous suivront feront de même. C’est ce qu’on appelle la solidarité intergénérationnelle, et c’est le fondement du modèle français depuis les ordonnances de 1945.

Avant 1945, le système fonctionnait par capitalisation : chacun épargnait pour sa propre retraite. Ce modèle, jugé trop fragile face aux crises économiques et aux destructions de la guerre, a été abandonné au profit de la répartition. Depuis lors, deux couches distinctes coexistent : la retraite de base, gérée par la CNAV (Caisse Nationale d’Assurance Vieillesse) et calculée en trimestres, et la retraite complémentaire Agirc-Arrco, fonctionnant en points et couvrant l’ensemble des salariés du privé depuis la fusion de 2019. Le taux de cotisation retraite de base s’établit à 15,45 % du salaire brut, réparti entre salarié et employeur.

Comment fonctionne concrètement le système

Le circuit est direct : vous cotisez ce mois-ci, un retraité est payé ce même mois. Les cotisations sont collectées par les caisses de retraite, puis redistribuées sans délai. Pour la retraite de base (CNAV), c’est le nombre de trimestres validés et le salaire annuel moyen des 25 meilleures années qui déterminent votre pension. Pour la complémentaire Agirc-Arrco, ce sont des points accumulés tout au long de la carrière, chaque cotisation étant convertie en points selon une valeur d’achat annuelle. Au départ en retraite, ces points sont multipliés par la valeur de service du point, fixée à 1,4386 € au 1er novembre 2025.

Voici les trois acteurs qui font tourner le système :

| Acteur | Rôle | Exemple concret |

|---|---|---|

| Les cotisants | Financent les pensions via leurs cotisations salariales et patronales | Un salarié du privé verse 15,45 % de son brut chaque mois |

| Les retraités | Perçoivent une pension calculée selon les droits acquis | Pension moyenne brute toutes pensions confondues : 1 666 €/mois fin 2023 |

| Les caisses de retraite | Collectent les cotisations et versent les pensions selon les règles de chaque régime | CNAV pour le régime général, Agirc-Arrco pour la complémentaire des salariés privés |

Pour bénéficier d’une retraite à taux plein, les générations nées à partir de 1965 doivent valider 172 trimestres, soit 43 années de cotisation. Une durée qui conditionne directement le montant de la pension et que la réforme de 2023 a gravée dans le marbre.

Les avantages qui expliquent pourquoi la France y reste attachée

La répartition n’a pas survécu quatre-vingts ans par hasard. Ce modèle offre des garanties que la capitalisation ne peut pas toujours assurer, et les Français y sont attachés pour de bonnes raisons. Ses atouts sont réels, et méritent d’être posés clairement avant d’aborder ses limites :

- Solidarité intergénérationnelle effective : les actifs financent immédiatement les aînés, sans attendre des rendements boursiers. C’est un mécanisme de redistribution automatique entre générations.

- Pension garantie hors marchés financiers : contrairement à la capitalisation, la répartition ne dépend pas des fluctuations des Bourses. Les crises de 2008 ou de 2020 n’ont pas amputé les pensions des retraités français.

- Protection des carrières hachées et des bas salaires : des périodes de chômage, de congé maternité ou d’arrêt maladie peuvent ouvrir des droits à des trimestres assimilés, une souplesse absente dans une logique purement individuelle.

- Mécanisme de redistribution : le système intègre des dispositifs de solidarité, comme le minimum contributif, qui protège les petites pensions.

Ce système a produit un résultat concret souvent sous-estimé : le taux de pauvreté des retraités est aujourd’hui inférieur à celui de l’ensemble de la population française, qui s’établit à 14,5 %. Ce n’est pas une coïncidence ; c’est le fruit direct d’un modèle pensé pour garantir un revenu à tous, y compris ceux qui ont eu les parcours les plus précaires.

Les inconvénients que personne ne peut plus ignorer

Le problème de la répartition, ce n’est pas son principe ; c’est la démographie qui le soutient. En 1990, 2,6 actifs finançaient chaque retraité. En 2025, ce ratio est tombé à environ 1,67 et les projections du COR anticipent une stabilisation autour de 1,76 d’ici 2070, dans un scénario optimiste. L’indice de fécondité français est tombé à 1,62 enfant par femme en 2024, son niveau le plus bas depuis 1919. Moins de naissances, des carrières qui s’allongent côté retraités, et le financement du système se resserre mécaniquement.

La pression financière est documentée. Le déficit devrait atteindre 6,8 milliards d’euros en 2030, puis s’aggraver à 0,9 % du PIB en 2045 selon le COR. Le taux de remplacement, c’est-à-dire la part du salaire que représente la pension, était de 54 % en 2024 ; il pourrait tomber à 45 % en 2070. Autrement dit, les futurs retraités vivront avec une fraction encore plus réduite de leur ancien revenu. À cela s’ajoute une inégalité persistante : l’écart de pension entre les femmes et les hommes reste de 38 % en 2023, contre 50 % en 2004. La tendance est positive, mais le chemin restant est long. Ces chiffres ne signifient pas que le système va s’effondrer ; ils signifient qu’attendre passivement n’est plus une option raisonnable.

Répartition vs capitalisation : la fausse opposition

On a longtemps opposé ces deux systèmes comme s’il fallait choisir son camp. La réalité française est plus nuancée : le modèle est déjà mixte. La base obligatoire fonctionne en répartition, mais le Plan Épargne Retraite (PER), créé par la loi Pacte en 2019, permet à chacun de constituer une épargne complémentaire en capitalisation. Les deux logiques ne s’excluent pas ; elles se complètent.

Pour comprendre leurs différences sans prendre parti à tort :

| Critère | Répartition | Capitalisation |

|---|---|---|

| Dépendance aux marchés | Aucune | Forte (rendements variables) |

| Garantie de revenu | Oui, définie à l’avance | Dépend du capital accumulé |

| Solidarité | Collective et intergénérationnelle | Individuelle |

| Risque démographique | Élevé si ratio actifs/retraités baisse | Inexistant (épargne personnelle) |

| Risque financier | Faible | Élevé en cas de crise boursière |

Chaque système a ses angles morts. La capitalisation peut être ravagée par une crise de marché au moment précis où vous partez en retraite. La répartition, elle, est vulnérable aux chocs démographiques. Vouloir opposer les deux, c’est choisir entre deux types de risques, pas entre un bon et un mauvais modèle.

Ce que la réforme de 2023 a réellement changé

La réforme des retraites de 2023 a actionné trois leviers : l’âge légal de départ porté à 64 ans (contre 62 auparavant), la durée de cotisation fixée à 172 trimestres pour les générations nées à partir de 1965, et des mesures de compensation sociale pour les carrières longues et les travailleurs pénibles. Elle a été âprement contestée, mais elle répondait à une contrainte réelle : les dépenses de retraite représentent 13,9 % du PIB en 2024, et ce ratio devrait rester stable selon le COR, autour de 14,2 % en 2070.

Ce que l’on mentionne moins souvent : le système dispose de réserves de 213,8 milliards d’euros tous régimes confondus, dont 108 milliards rien que pour l’Agirc-Arrco. Mis en regard du déficit constaté de 1,7 milliard en 2024, la situation est moins catastrophique que les discours alarmistes ne le laissent entendre. La réforme était nécessaire ; elle n’était pas suffisante.

Ce que vous pouvez faire concrètement pour ne pas subir le système

La pension moyenne versée par le seul régime général (CNAV) s’établit à 891 € bruts par mois. Ce chiffre, à lui seul, devrait inciter à ne pas compter uniquement sur la répartition. Plusieurs leviers permettent d’agir, sans attendre que les règles changent encore.

Voici les actions concrètes à considérer selon votre situation :

- Ouvrir un Plan Épargne Retraite (PER) : les versements volontaires sont déductibles du revenu imposable, dans la limite de 10 % des revenus professionnels de l’année précédente, soit un plafond de 37 680 € en 2025 pour les salariés. Plus votre tranche d’imposition est élevée, plus l’avantage fiscal est significatif. Attention : depuis la loi de finances 2026, le taux global de prélèvements sociaux sur les sommes récupérées est passé à 18,6 %.

- Racheter des trimestres : si votre carrière comporte des années incomplètes (études, stages, périodes à l’étranger), le rachat de trimestres permet de compléter votre durée de cotisation et d’éviter une décote sur votre pension.

- Vérifier régulièrement votre relevé de carrière sur info-retraite.fr : des erreurs ou des omissions sont fréquentes, et elles peuvent coûter cher au moment de la liquidation. Mieux vaut corriger tôt que négocier tard.

- Explorer le cumul emploi-retraite : sous certaines conditions, il est possible de percevoir une pension tout en continuant à travailler, ce qui permet d’augmenter ses revenus sans attendre.

La retraite par répartition n’est pas un héritage à contempler : c’est un contrat social à renégocier en permanence, et vous en êtes signataire qu’on vous ait demandé votre avis ou non.